Mientras el Banco de la República mantiene una cautelosa política monetaria y dejó la tasa de intervención en 9,25%, la cual ha estado inalterada desde hace cinco meses, la tasa de usura sigue bajando y ello significa que las compras con las tarjetas de crédito que haga en octubre saldrán más baratas.

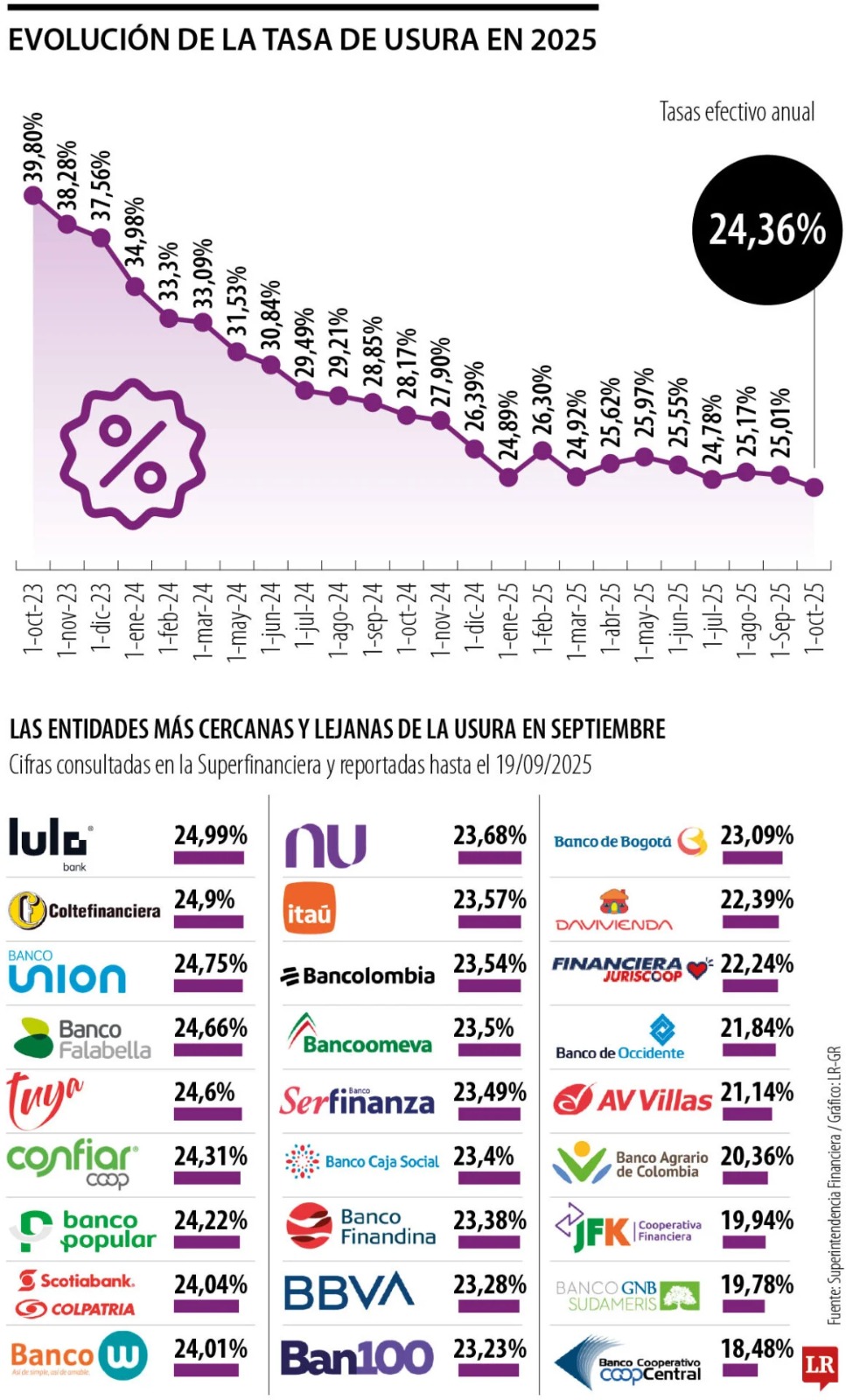

La Superintendencia Financiera reveló la tasa de usura para el décimo mes del año, que es el techo de interés que un banco puede cobrar por un préstamo. Ese tope quedó en 24,36% para octubre, una reducción de 0,65 puntos frente a la cifra del mes pasado de 25,01%.

En el documento del regulador se establecieron los montos para el crédito productivo de mayor monto (40,58%); el crédito productivo rural (25,85%); el crédito productivo urbano (56,1%) y el crédito popular productivo rural (74,1%). Mientras tanto, el crédito popular productivo urbano tendrá una usura de 89,4%.

Puede leer: EE. UU. vuelve a rajar a Colombia, ahora por trata de personas

Para la tasa de crédito de consumo y ordinario se certificó en 16,24% efectivo anual para la vigencia entre el 1 y el 31 de octubre de 2025, la cual representa una disminución de 43 puntos básicos (-0,43%) frente a la establecida en septiembre que estuvo en 16,67%.

Analistas dicen que la tasa de usura tiene dos caras, en las que puede haber una regulación de mercado entre los bancos, pero que al mismo tiempo puede perjudicar a la inclusión financiera dentro del sistema.

Mientras Bre-B prepara su llegada oficial, uno de los acontecimientos más grandes de inclusión financiera en la historia de Colombia, Juan David Ballén, director de análisis y estrategia de Aval Casa de Bolsa, explicó que contar con una tasa de usura en el mercado limitaría a los bancos del sistema en la otorgación de créditos a perfiles de riesgo alto.

Arnoldo Casas, director ejecutivo de soluciones de portafolio en Credicorp Capital, añadió que “al excluir del sector formal a individuos considerados demasiado riesgosos” para el límite de la usura se les empuja “inevitablemente” hacia prestamistas informales, como el “gota a gota”. Con ellos, las tasas pueden llegar a más de 200% efectivo anual y los métodos de cobro son “violentos”.

Otro aspecto que destacó Casas es que este ítem genera una “restricción en la bancarización”, ya que si la tasa de usura es demasiado baja, el costo real de prestar a los clientes de “alto riesgo” es mayor que la máxima permitida. “Este es el punto más crítico”, enfatizó.

Aunque Colombia cuenta con tasa de usura, esta baja refleja un comportamiento “positivo” en relación con el uso del crédito en Colombia”, según David Cubides, economista jefe del Banco de Occidente.

Cubides explicó que la baja para octubre incentiva compras “más económicas” con la modalidad de crédito y de productos que llegan al alcance de los usuarios “más baratos”.

Casas, de Credicorp Capital, agregó que la reducción de la usura genera un “límite al poder de mercado”, ya que “previene que los agentes con poder de mercado abusen de su posición cobrando tasas excesivamente altas, especialmente en momentos de alta demanda o baja competencia”.

LR realizó un ejercicio para conocer cuáles son las entidades financieras con el dato más cercano y lejano al dato actual para septiembre. Es importante destacar que este sondeo se hace con una fecha que puede que los bancos aún no tengan actualizadas las cifras de usura a octubre.

Según cifras reportadas hasta el 19 de septiembre en la Superfinanciera, Lulo Bank encabeza este listado entre los superiores a la usura (24,99%); seguido por Coltefinanciera (24,90%); Banco Unión (24,75%); y el Banco Falabella (24,66%).

Más información: Vanessa Pulgarín se prepara para conquistar Miss Universo

Luego se encuentra Tuya (24,60%); Confiar (24,31%); Banco Popular (24,22%); Scotiabank Colpatria (24,04%); Banco W (24,01%); Nu (23,68%); Itaú (23,57%); Bancolombia (23,54%); Bancoomeva (23,50%); Banco Serfinanza (23,49%); Banco Caja Social (23,40%); Banco Finandina (23,38%); Bbva Colombia (23,28%); Ban100 (23,23%), entre otros.

Los que están más lejanos son Coopcentral (18,48%); GNB Sudameris (19,78%); JFK (19,94%); Banco Agrario (20,36%); y AV Villas (21,14%).

Las razones que explican la reducción de la tasa de usura durante este mes

Jhon Torres Jiménez, docente de la Uniagustiniana, explicó que la baja responde a una reducción progresiva del IPC, ya que el interés bancario corriente continúa ajustándose en caída, en línea con la tasa de política monetaria del Banco de la República.

Lo que incentiva esta baja, según Arnoldo Casas, de Credicorp Capital, es el consumo, mayor protección hasta para productos de alto riesgo, comprime el margen de las entidades financieras, pero también restringe el crédito de alto riesgo para costo de fondeo.

Tomado de La República

Gracias por valorar La Opinión Digital. Suscríbete y disfruta de todos los contenidos y beneficios en https://bit.ly/SuscripcionesLaOpinion.