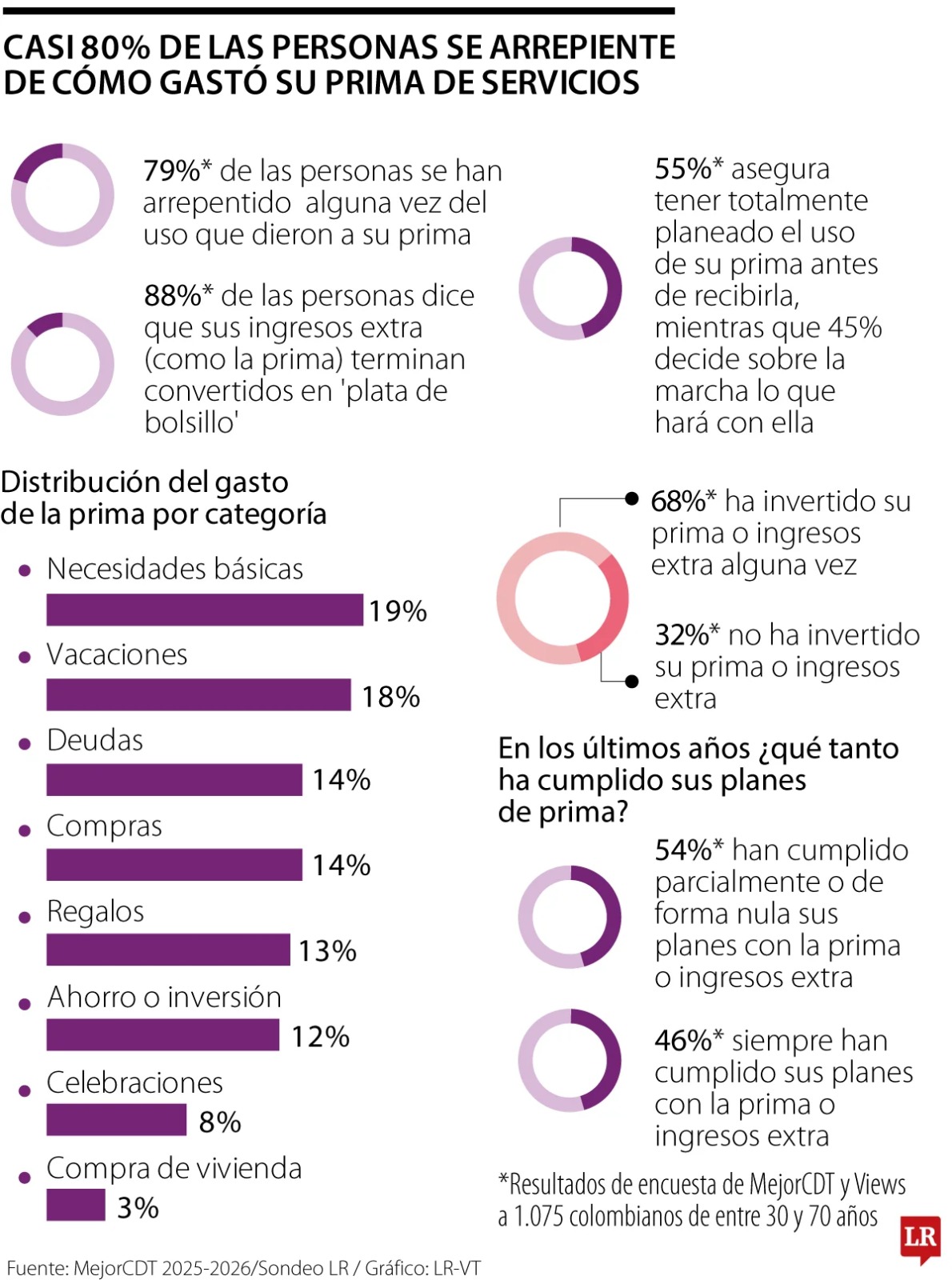

Faltan 46 días para recibir la prima de servicios. La época de pago de este ingreso extra para los trabajadores puede ser bien una oportunidad para el ahorro y la inversión o también la excusa de decir “para eso trabajo” detrás de los gastos no planeados. Según las estimaciones del segundo Índice de Arrepentimiento Financiero de MejorCDT, ocho de cada 10 personas se han arrepentido alguna vez del uso que le dieron a su prima de servicios y 88% afirmó que este ingreso terminó convertido en ‘plata de bolsillo’. Además, 55% afirmó que tiene totalmente planeado el uso de este dinero para pagar sus deudas y responsabilidades.

Pero, a pesar de tener planeado cómo lo gastarán, la realidad muestra que no siempre se ejecutan estos planes. Cerca de 60% admite que han cumplido de forma parcial o nula sus planes con la prima en los últimos años, frente a 46% que afirma siempre cumplir con ellos. Ahora bien, los planes de cómo utilizar este ingreso no siempre contemplan el ahorro o la inversión. En la distribución de gasto de la prima por categoría de MejorCDT, el ahorro solo representa 12% frente a las necesidades básicas, vacaciones y deudas, que juntas representan más de la mitad de todo el gasto (51%).

Omar Casas, analista financiero y gerente general de MejorCDT, explicó que no hay una falta de intención para organizarse financieramente, sino que esa intención se rompe en el día a día con gastos pequeños, antojos o consumo inmediato. “Ahí nace buena parte de la frustración financiera de las personas: sentir que trabajan, reciben ingresos extra y aun así no logran avanzar”, señaló Casas.

Puede leer: Ministro de Trabajo asegura que presidente de Asofondos se pensionó en Colpensiones

Catalina Fajardo, gerente de División de Productos Bancarios de Banco Falabella, estimó que entre 80% y 85% de la prima de sus clientes se destina al consumo corriente o al pago de obligaciones, lo que deja solo entre 15% y 20% del ingreso para el ahorro o la inversión. Para Fajardo, el error más frecuente es “no planificar el uso de la prima y tratarla como un ingreso adicional completamente disponible para consumo”. Rosa Torres, directora de Pasivos Banca Minorista y segmentos de Alto Valor de Bbva, resaltó que el otro gran error es, luego de recibir este dinero, dejar la plata quieta “bajo el colchón” o en cuentas que no generan rentabilidad. Así, la plata termina perdiendo poder adquisitivo por la inflación.

Para evitar que este ingreso extra desaparezca rápidamente, el mercado financiero ofrece diversas alternativas para invertir y ahorrar. Para las personas con metas a corto plazo están los CDT, con rentabilidades que van desde 8,19% hasta 13,21% E.A. y también las cuentas de ahorro con rentabilidades de entre 8,19% hasta 13,21% E.A. Para las personas que buscan acceder a otro tipo de inversión, existen los FIC, con rentabilidades que varían según el nivel de riesgo y van desde 9,82% hasta 24,50% E.A., ofreciendo valores de entrada competitivos desde los $200.000. Finalmente, los dólares son la opción para los que buscan evitar el riesgo de la devaluación local. Hay plataformas que ofrecen rentabilidad sobre el saldo de dólares fiat o digitales de 2,75% hasta 10% E.A.

Daniel Cortes McAllister, VP ejecutivo de Tesorería y Banca Patrimonial de Davivienda, señala que la prima no debe ser solo un ingreso para atender necesidades inmediatas, sino también la oportunidad para construir estabilidad financiera.

Tomado de La República

Gracias por valorar La Opinión Digital. Suscríbete y disfruta de todos los contenidos y beneficios en http://bit.ly/SuscripcionesLaOpinion .